先日ヤフーニュースで、20代の8割「70歳まで働きたくない」。

老後不安でも「20代は資産運用より自分への投資を」というコラムが出ていました。

内容としては、人生100年時代とはいえ、30代の6割以上、20代の会社員の8割以上が「70歳までは働こうとは考えていない」という内容でした。

働きたくない

「公的年金だけでは、老後のお金は2000万円足りない」などとした金融庁の報告書が世間を騒がせました。

そして、老後の生活設計に関心が高まる中、外資系人材エージェントのロバート・ウォルターズ・ジャパンが実施した「人生100年時代の働き方」調査で、そんな心情が明らかになったということです。

偉そうなだけオッサンたち

若い人達にとって、労働ってジジイやオッサンらが偉そうにふんぞり返ってて、訳のわからない屁理屈をこねられてウザいだけ!みたいな感覚なのかもしれませんね。

まぁ当たってるだけに、正解!って感じです。

ですけど、『そうした理不尽なことを耐え忍んで頑張る中で、人間的にも実力的にも成長できるんだ!』と言われて、育ってきた我々オッサン世代にとって、若い奴らは甘ったれてる!という格好の標的になるのかもしれません。

でも、どちらにしても若い人に繋いでいくことも大事なので、こちらが若い人の感覚も理解しながら、上手に融和していかないといけないわけで、若い人とコミュニケーションを取っていかないといけませんね。

でも飲みに誘うと断るでしょ?!ってことになるかもしれまけど、おそらく若い人にとって我々と付き合っても、何のメリットも楽しいこともないと評価されているからであって、やっぱりこちら側に責任があると思うんですよね。

石の上にも三年は古い!?

若い人達はドライなので、石の上にも三年!みたいな言葉は通じないでしょう。

我々の時代と違って、ネットでいくらでも知りたいことを調べられて、必要な人ともつながれる時代なので、もっと他に楽しい、やりがいのある世界があることを知っているからです。

でも、ブラック企業なんかすぐに辞められるキッカケにもなるし、良い面の方が多いと思うんですね。

そもそも、人を使い捨てにするだけのクソ野郎となんか、すぐにも離れて縁を切るべきですし。

とにかく早く逃げ切りたい

きっと意識の高い若い人たちは、若くて能力を高めて、実力を発揮して大きくお金を稼げることができるうちにさっさと稼いで、資産を築いたら、人生さっさと逃げ切りに入りたい!って考えてるように感じています。

僕もそうしたいなって思いますし、これを自分ができたら、他人から必要とされ続ける人間になれると思っています。

そのためにも、自分にとっても、若い人にとっても魅力的で、得する、そして楽しい知識と経験を積んでいきたいですね。

でも、大事なのはわれわれオッサン世代が、いかに充実した生活を送り、実力をつけて、他人から必要とされるようになるかです。

これについては、このブログのメインテーマなので、一緒に考えていきたいと思っています。

オッサンらは、あいかわらず…。

若い人は長く働き続けるのは嫌だと思っているわけですが、逆に、40代、50代と年代が上がるごとに『60歳以前に退職』を選んだ回答者の割合が減っていると、調査では指摘されています。

オッサン世代は、仮に60歳で定年しても、お金も溜まりそうにないし、やることもないと思っている人が多いでしょうし、年齢を重ねるにつれ、まだ身体が動くうちは60歳以降も働き続ける人生が、よりリアルになっていくということでしょう。

でも僕ら団塊ジュニア世代もかつては、昭和の価値観をガンガンに叩き込まれてきましたから、60歳で定年退職して、悠々自適でゆっくり趣味に生きるみたいな、ぼんやりした思いを持っていた方が多かったのではないでしょうか?

古い価値観だけど心地いい

僕もご多分に漏れず、昔はそういった考えでいまして、定年退職したら、それまでの蓄えと退職金と年金で、ほどほどの生活を送れると思っていましたが、この考えはかなり怪しくなってきました。

蓄えって言われても、40代って結婚してお子さんがいらっしゃる方だと、一番お金がかかる年代ですよね。

お子さんが中学生とか高校生、早い方だと大学生かもしれません。

自分の小遣いもまともにないのに、子供には小遣い、スマホ代、学費、部活だと、まぁお金のかかることばっかりですよね。

子供が2、3人いたら、月収だと足りなくて、ボーナス賞与で辻褄を合わせる。

こういう方ってほとんど蓄えなんかできないんじゃないでしょうか?そう思ったので調べてみると、下記のような調査を見つけました。これ衝撃でした。

SMBCコンシューマーファイナンスの調査で、30歳~49歳の男女1000名に対し、毎月自由に使えるお金(小遣い)はいくらあるか聞いたところ、お小遣いの全体の平均額は30,532円。

家族構成別にみると、未婚者は38,674円、子どものいない既婚者は28,565円、子どものいる既婚者は22,096円となったそうです。

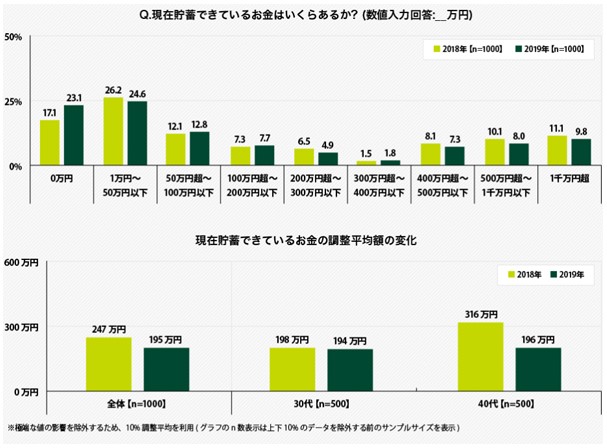

さらに全回答者に、現時点でどのくらいの貯蓄があるか聞いたところ、「0万円(貯蓄ナシ)」が23.1%となった他、「1万円~50万円以下」(24.6%)で、100万円以下までの合計は60.5%。貯蓄額が100万円以下という人が多数派となっているそうです。

逆に「500万円超~1000万円以下」(8.0%)や「1000万円超」(9.8%)となって、貯蓄額の調整平均は195万円だそうです。

調整平均額の変化を年代別にみると、30代では2018年198万円→2019年194万円と大きな変化はみられなかったのに対し、40代では2018年316万円→2019年196万円と、たった1年で120万円の減少となっている。

少なっ!!!!!!!

正直な気持ち、僕はそう思いました。

年金だけじゃ2000万円が不足するって言われてるのに、2000万円どころか1/10もないんですもん。

これ怖くないですか?退職金で1000万円とか2000万円もらえるなら、なんとか帳尻が合うといった感じでしょうか?

離婚は損しかない

でも、熟年離婚爆弾なんか投下されて、その虎の子の退職金も半分にされたら、計画は木っ端みじんにされてしまいますね。

「あんたと同じ場所で息するのも苦痛やねん!」と吐き捨てられたら、さすがに別れざるを得ないんでしょうけども。

豊かになって寿命が延びた分、人間も贅沢で我が儘になってしまっているので、余計な心配を色々しないといけなくなってしまいましたね。

でも、これらも大きな病気をしなければの話なので、僕の母親のように癌を2回やって、1回は粒子線治療で300万円以上かかったりしたら、資金計画はまた苦しくなるわけです。

そうなってくると、今後、遺産相続で親兄弟との諍いが増えるのは避けられないかもしれませんね。たかだかお金のことなんかで…。嫌ですね…。

最後に

後半生の人生設計をどう構築する?!、いかがだったでしょうか?

乱暴な言い方かもしれませんが、やはり楽しく充実した人生を送れるかどうかという視点では、お金は大きなウェートを占めるわけで、いかにしてお金を稼いで、ケチしながら貯めて、資産構築していくか、真剣に模索していきたいと思います。

それでは、最後まで読んでいただき、ありがとうございました。